サービス開発やグロースハックのノウハウを蓄積するという目的で、

「プロダクトマネージャー記事200本読破計画」という企画連載を本ブログで行っております。

【Tweetまとめ】プロダクトマネージャー記事200本読破計画(No1〜No10) – Don’t Think ACT!

【Tweetまとめ】プロダクトマネージャー記事200本読破計画(No11〜No20) – Don’t Think ACT!

【Tweetまとめ】プロダクトマネージャー記事200本読破計画(No21〜No30) – Don’t Think ACT!

【Tweetまとめ】プロダクトマネージャー記事200本読破計画(No31〜No40) – Don’t Think ACT!

しかし、それだけでは良いプロダクトを作れるようにはならないと最近気づいてきました。

なぜなら、たとえ良いプロダクトを創るための汎用的なノウハウを習得したとしても、

「そもそも今どんなサービスが流行っていて、なぜそれが流行っているか?」まで知っていないと、ローンチするタイミングが適切ではなかったり、ユーザーに慣れないUIを提供してしまうなど、正しいプロダクトを提供するのが難しいためです。

本連載では、

「優れたプロダクトを創るには、優れたプロダクトをたくさん知っていた方がよい」

という前提で、いま流行っているアプリやサービスの優れている点を観察・分析し、まとめていきたいと思います。

「優れたプロダクトを知る」というと凄く抽象的ですが、

おおよそ以下の観点を中心に観察・分析すれば、ひとまずは良いかなと思っています。

※全部を書くと継続できなくなるので、プロダクト毎に何点かに絞って書いていく予定

・サービス概要、特徴

・ビジネスモデル

・事業戦略 ※PEST、5Force、3C、成長マトリクス等のフレームワーク活用

・UIやUX

・テクノロジー

・グロースハック ※ARRRA等のフレームワーク活用

イケてるプロダクトVol1.「マネーフォワード」

「イケてるプロダクトを事業戦略・UX等の観点で研究」の連載企画、記念すべき第一弾は、

自動家計簿・資産管理アプリの「マネーフォワード」です!

マネーフォワードは以前からインストールして会員登録まで完了していたものの、

外部金融機関、サービスとの連携作業が非常に面倒だったので、利用を後回しにしていました。

今回、せっかくの機会なので少々面倒だなと思いつつも、

外部金融機関サービスとの連携作業なども実施したので、その体験も含めて書いていきます。

※2018/6/9追記:第2弾「Tik Tok」の記事も公開!

【Vol.2 TikTok】イケてるプロダクトを事業戦略・UX等の観点で研究 – Don’t Think ACT!

1.サービスの概要・特徴

マネーフォワードのサービス概要について、既にご存知の方も多いかもしれませんが、公式のDescriptionを拝借します。

自動の家計簿アプリ「マネーフォワード」は、だれでも簡単に続けられる自動の家計簿です。お使いの銀行・クレジットカード・証券会社・FX・年金・ポイントの口座を自動でまとめ、家計簿を自動作成します。スマホでも使えて、資産管理機能も充実

「資産管理を効率化する」ことがメインのバリュープロポジションだと思っていたのですが、公式の説明を見ると、どちらかというと「家計を改善する」という括りのようですね。

「資産管理」よりも「家計簿」の方がマーケットや利用者の母数も大きいのでそのキーワードを選定しているのでしょうか。

特徴としては、主に以下のようなことが実現可能になるwebサービス・スマホアプリです。

1.銀行やクレジットカードを連携させることで、収支を自動で分類して記録・グラフ化

2.手入力はもちろん、レシート撮影による家計簿入力も可能

3.銀行口座、証券口座、仮想通貨口座は勿論、スターバックスカード、Amazon、楽天、各種ポイントサービスなども管理可能

2.UXとグロースハック

さて、さっそくイケてるプロダクトの観察に進んでいきます!

まずは、サービス利用前の顔とも言える、ランディングページから観察していきます。

使い手目線のランディングページ

マネーフォワードのランディングページを見てみました。

良いなと思ったのは、「徹底的に使い手目線に立って訴求している」点です。

具体的に見ていきましょう。

このマネーフォワードというサービス自体は、

各金融機関や外部サービスが提供するAPIを参照して情報取得しているのですが、

「API」などの一般人には全く理解できない技術用語が一切書かれていない点が素晴らしいです。

よくFintechや技術企業では、「ユーザーに分からない用語を使ってしまい、理解されない」という問題があると思いますが、

マネーフォワードは主婦などの一般の人にも広く普及しているサービスなので、訴求ポイントが非常にわかりやすくなっています。

他にも、

機能訴求をするだけではなく、

「毎月xxxxx万円の家計改善効果!」や「家計簿を自動化するメリット」

などのユーザーにとってのメリットや価値を強く訴求しています。

自分もテクノロジーが好きなので、

ついつい自社の機能や技術アピールをするために難しい用語や文章を用いがちですが、

あくまでユーザーファーストで、「ユーザーが最も理解してくれる文章・コンテンツはなにか?」

をこういったLP作成の際にも気をつけたいと思いました。

オンボーディングは面倒だった

続いて、オンボーディングを見ていきましょう。

オンボーディングとは、新規ユーザーをサービスに適応させるプロセスのことです。

マネーフォワードのオンボーディングをそれぞれ見ていきましょう。

会員登録〜ログイン

会員登録〜ログインまではごく普通のアプリと同じでした。

メールアドレス・パスワードによるログイン、その他ソーシャルログインなどの機能が実装されています。

UIはおしゃれですが、特に特筆する点はなさそうです。

チュートリアル

ごめんなさい。

以前からインストール〜会員登録自体は完了していたので、覚えていません(汗)

登録後

登録後のホーム画面では、「連携する」ボタンが目立つ箇所に設置されていました。(キャプチャ忘れました)

資産管理アプリという特性上、そもそも各金融機関やポイントサービスなどの外部サービスと連携してくれないと価値を全く提供できない

ので、とにかく1つでも良いから、各金融サービスと連携してもらうことが第一と考えられているのだと思います。

初期設定が正直面倒臭すぎる

自分がインストール、会員登録を終了してから、ずっと使っていなかった理由に初期設定が面倒すぎるという点があります。

これは、金融機関というサービス特性上、仕方ないことなのですが、

いちいち、各金融機関サービスのID・PASSを入力する必要があったりと、連携作業自体が非常に面倒です。

そもそも、ネットバンキングの設定をしていない金融機関ユーザーさんは連携ができないので、

そのあたりも最初の障壁として乗りかかってくると思います。

マジックナンバーを考えてみる

次に、マジックナンバーについて考えてみます。

マジックナンバーとは、ユーザーがそのアプリを継続するかしないかの分水嶺となる数値やイベントのことです。

例えば、Twitterでは、「初日に○名以上フォローしたユーザーは継続率が○%高い」等のように、登録後にどれだけユーザーをフォローしているか?でその後の継続率が変わってくることを発見しました。

そのため、登録時に「まずは5人フォローしてみましょう!」のように強制的にユーザーにフォローさせる仕掛けをオンボーディング時に実装しています。

さて、本題のマネーフォワードのマジックナンバーについて考えてみます。

マネーフォワードは、資産管理アプリという特性上、

「外部金融機関・サービスと連携してもらえるか?」がサービス価値提供の要であり、ユーザー満足の肝になってくるので、

外部サービスとの連携数がマジックナンバーである可能性が非常に高いです。

また、実際にアプリ内で実施されている施策(キャンペーン)を見てみると、

おそらくマネーフォワード継続率向上に重要な影響を与えるマジックナンバーは「外部サービスと3(or5or7)個以上連携しているかどうか」だと考えられます。

さて、根拠を見ていきましょう。

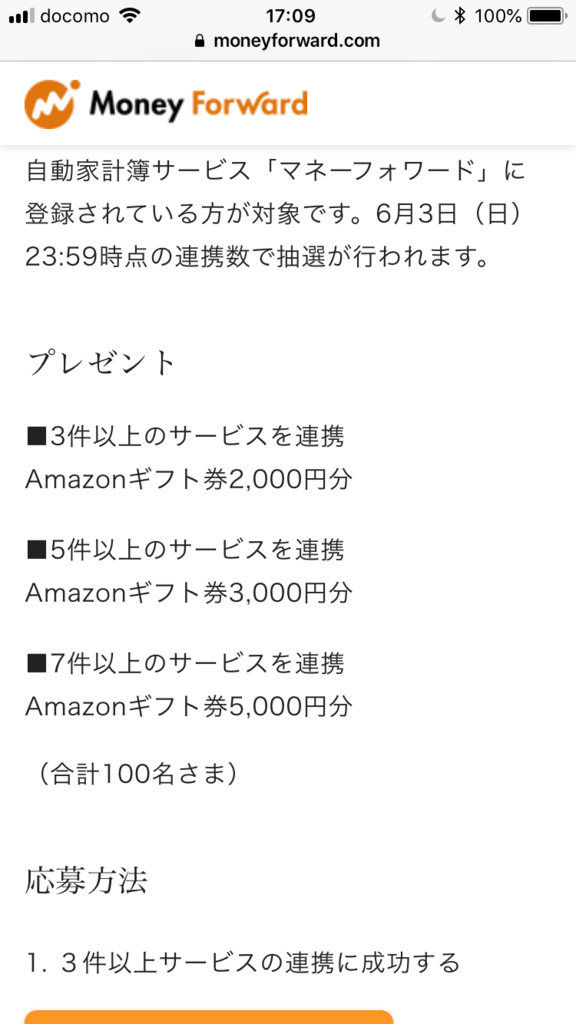

マネーフォワードでは、「利用者250万人突破記念 Amazonギフト券プレゼントキャンペーン」なる施策が打たれています。

内容を見てみると、「3件以上のサービス連携した方から抽選で100名に最大5,000円分のAmazonギフト券をプレゼント」というものでした。

また、詳細を見てみると、「3件のサービス連携→2,000円分、5件のサービス連携→3,000円、7件のサービス連携→5,000円」という形で、

連携する金融機関やサービスが多いほど、プレゼント金額が多くなっていました。

あくまで、自分の仮説にすぎないですが、

「マネーフォワードの継続率は、外部サービスとの連携数に大きく依存している」

「外部サービスとの連携数3,5,7,が継続率に大きな影響を与えるマジックナンバーの可能性が高い」

ということが読み解けると思います。

連携後はめちゃ便利です

オンボーディングについては、非常に面倒で、最初の壁が恐らくあるのだろうと思いますが、

実際に連携した後は、非常に便利なアプリでした。

例えば、アプリを開いてすぐのホーム「MY通知」画面には、「自分の資産総額」「今月の家計簿(収入・支出)」がグラフで表示されます。

また、資産運用をしている人にとっては地味に嬉しい「前日比」の数値も表示されています。

そして、横スワイプで、「入出金」の履歴を確認できます。

良いユーザビリティ(使い勝手)ですね。

ここではしっかりユーザーの体験に基づいて設計がされているとわかります。

具体的には、資産管理アプリのユーザーが気になることのメインは以下だと思います。

1.自分の資産総額はいくらか?とその詳細

2.自分の資産が増えたのか減ったのか?

3.今月の入出金(収支)とその詳細

これらを完全自動で手間なく管理してほしい。そして、すぐに確認したい。というニーズがあるはず。

さすがに現金で購入したものを自動記録はできませんが、クレジットカードやモバイルSuica等の現金以外での決済を意図的に増やせば、ほとんどの履歴は自動で入力してくれます。

これらの主要な体験を大通りであるホーム画面からほぼタップ無しで確認できるため、

マネーフォワードの画面設計は秀逸だなあと感じました。

3.マネタイズ

最後に、マネーフォワードのマネタイズについて見ていきましょう。

マネタイズポイントは主に3つだと思われます。

1.プレミアム会員による有料課金モデル

恐らく最も大きな収益源である、プレミアム会員による課金モデルです。

無料と有料をどこで線引きしているのか?についてですが、大きくは

「より詳細な明細を見る」「資産や負債の推移を見る」「家計改善のアドバイスが貰える」

の3つがプレミアム会員ならではの機能のようです。

自分はまだ連携をしたばかりで、課金するほど熱量が高まっていないので、

一旦課金については様子を見ておきます。

2.実はアフィリエイトリンクも多数貼ってある

また、実はアフィリエイトによる広告収入も得ているようです。

例えば、銀行口座や証券会社などの口座開設、Amazonによるアフィリエイトを確認することができました。

3.バナー広告

最後に、無料ユーザーの場合はバナー広告も表示されています。

プレミアム会員になると、広告表示がなくなるそうです。

ただ、そこまで広告が多くはないので、

あまり気になりませんでした。

さいごに

以上で、「イケてるプロダクトを事業戦略・UX等の観点で研究」の連載企画Vol1は終了となりますが、いかがでしたか?

本当は、リーンキャンバスを活用してビジネスモデルを紐解いたり、事業戦略やテクノロジーについても言及したかったですが、

時間が足りなくなってしまいました^^;

今回のような感じで、市場から受け入れられており、

かつ、イケてると感じたプロダクトを1つ1つ観察・分析した上で、紹介していきたいと思います。

ちなみに、本記事を書くにあたってインプットしている前提知識は以下の書籍などを参考にしています。

自分の中でもまだまだ本連載の内容については検証中の発展途上段階なので、

「こんな視点もほしい!」「このサービスを分析してほしい!」といった要望があれば

是非はてブコメント、Twitterなどでコメントをお寄せください。

それでは!

コメント